FX168财经报社(北美)讯 5月份美国通胀高达8.6%,为40年来的最高水平,远高于预期,更加迫使美联储今后将连续多次大幅度加息以遏制通胀。欧洲央行确认了将在7月份加息,这将是10多年来首次升息,并计划在9月份的会议上再度加息。美国、加拿大和欧洲央行的鹰派立场已经不可避免地会使美国和加拿大经济在2023年出现衰退;由于俄乌军事冲突,欧洲更是可能在今年下半年出现衰退。标普500指数和纳指本周都下跌超过5%,道指本周下跌4.6%。

我们预计这次股市大跌会持续几周,标普可能会探底至3600点,纳指可能会下跌到10000到10600的区间。建议大家耐心等待,在合适的时候买入能源股,消费必需品,医疗以及高质量的高科技股和基金。

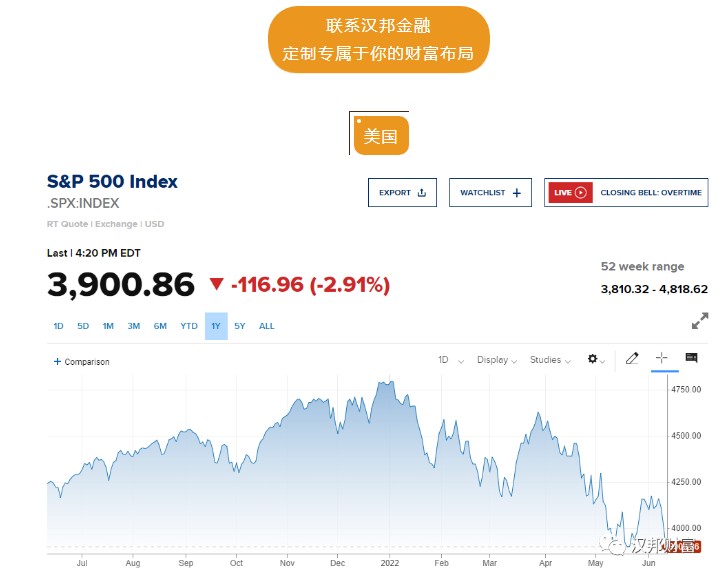

最近一年S&P 500指数(图源:CNBC)

最近一年纳斯达克指数(图源:CNBC)

本周市场回顾

本周五标准普尔500指数以3900.86收盘,较上周下跌5.05%,为过去10周中第9周下跌。

道琼斯工业平均指数以31392.79收盘,较上周下跌4.58%,为过去11周中第10周下跌。

纳斯达克综合指数以11340.02收盘,较上周下跌5.6%,为过去10周中第9周下跌。

基准 10 年期美债收益率为3.159%,两年期美债收益率为3.0673%。

VIX恐慌指数为27.75。

经济数据

美国5月份消费者价格指数(CPI)较上年同期上涨8.6%,较4月份上涨 1%,高于所有预期。住房、食物和天然气涨幅最大。 剔除波动较大的食品和能源成分的核心 CPI 同比上涨 6%,环比上涨 0.6%,也高于预期。

分析与展望

高企的通胀数据以及由此引发的美联储激进的加息举措引发了人们对美国经济可能陷入衰退的担忧,美国股市今年经历了过山车式的波动。标准普尔500指数较1月份触及的历史高点下跌了约19%。以科技股为主的纳斯达克指数较历史高点下跌了约25%。

在周五美国通胀报告发布之前,周三周四股市连续下跌。近几个月来,能源价格上涨和供应链持续中断使通胀持续处于高位。经济学家预计 5 月份物价年增长率为 8.2%。如果数据在8%以上,虽然可能有助于缓解一些经济增长和经济衰退担忧,但另外一方面高企的物价指数一定会进一步促使美联储采取更加积极的措施来冷却通胀。

两年期美国国债收益率被视为对美联储加息最敏感的指标之一,周五跃升至3%以上,而 30 年期美债收益率下降,10年期美债收益率3.159%。 收益率曲线趋平表明预期联储将加快收紧政策的步伐。联储暗示下周(6月15日)开会时可能会加息50个基点。人们也加剧了对于联储将无法在9月份放慢加息步伐的押注。

周四欧洲央行确认了将在 7 月首次加息,并可能在 9 月再次加息,来控制高达6.8%的通胀。这些也严重影响了北美投资者的市场情绪。

虽然美联储已于 3 月开始缩减对经济的货币支持,通胀仍处于 1981年来的最高水平。这表明价格压力在美国经济中仍然很顽固,一定会促使美联储延长一系列激进的加息举措,从而可能导致美国经济在2023年上半年陷入衰退。

5月份的通胀数据表明能源价格继续上涨,供应链担忧近期不太可能缓解 ,通胀压力不会很快消失。所以,很多投资者更相信美联储和加拿大央行定会继续努力持续加息或者更大幅度加息以控制通胀,他们并不关心支撑市场。这也是本周美国股市大跌的因素之一。

实际上,股票市场和房地产市场这两年产生的巨大泡沫,也是导致通胀的两大罪魁祸首。更何况这几个月来股市总出现反弹,股市大跌后尚未探底,又回涨了几次,这也验证了我们这两周的警告——近两周的反弹只是暂时的。

周五,道琼斯工业股票平均价格指数下跌2.7%,标准普尔500指数下跌2.9%,纳斯达克综合指数下跌3.5%。

周四公布的CNBC 首席财务官委员会问卷调查影响了市场情绪。接受 CNBC 调查的首席财务官没有一位认为经济衰退是可以避免的。预计经济衰退可能会在2023年上半年发生。高通胀已成为第一大商业风险。

首席财务官的宏观经济观点看跌股市前景,大多数人预计道琼斯工业平均指数将在创出新高之前跌至 30000 点,这将比当前水平下跌 4.4%,比 2022 年高点下跌 18% 。

41% 的首席财务官表示,10 年期美债收益率今年已经翻了一番,达到 3%,预计到 2022 年底将达到 4%。同等比例的首席财务官预计 10 年期美债收益率到年底将升至不高于 3.49%。

最近一年S&P/TSX指数(图源:CNBC)

本周市场回顾

本周五S&P / TSX综合指数以20274.82收盘,较上周下跌2.48%。

本周五1加元兑0.7823美元;1加元兑5.2478人民币。

就业数据

加拿大统计局周五报告称,5月份新增就业岗位3.98万个,超过经济学家预期的2.75万个。失业率联系第三个月小幅下降,从上月的5.2% 降至5.1%,为1976年以来的最低水平。

全职就业的增加抵消了兼职职位的减少,净新增就业整体增长。本月有超过13.5万人找到了全职工作,而兼职职位减少了9.6万。

分析与展望

周四,加拿大央行发布了关于金融稳定的年度报告。这是自3月份开始收紧政策以来,首次全面阐述加拿大金融稳定面临的风险。加拿大央行已将主要政策利率从今年早些时候的0.25%上调至1.5%,预计到10月份将迅速将借贷成本提高至3%。

加拿大央行表示,尽管加拿大的金融体系强大,并很好的经受住了大流行的考验,但由于高房价和相关的债务负担,经济仍然脆弱。那些在大流行期间购房的人,应该要为续贷时更高的利率做好准备。

央行假设,在2025和2026年,浮动利率贷款将在五年内花费4.4%,而固定利率贷款为4.5%。那么对于在2020和2021年获得贷款的140万加拿大人来说,每月成本的中位数将增加420加元,即上涨30%。

加拿大央行行长Tiff Macklem表示,“预计加息不会破坏加拿大经济,反而可能让房地产市场出现“健康”放缓。如果经济急剧放缓,失业率大幅上升,人们负债增加,加上房价高企,可能会加速经济下滑,同时对经济和金融体系产生广泛影响。但这不是我们所期望的,我们的目标是实现经济软着陆,通胀率回到2%的目标。这需要密切关注和谨慎管理。”

最近一年上证指数(图源:CNBC)

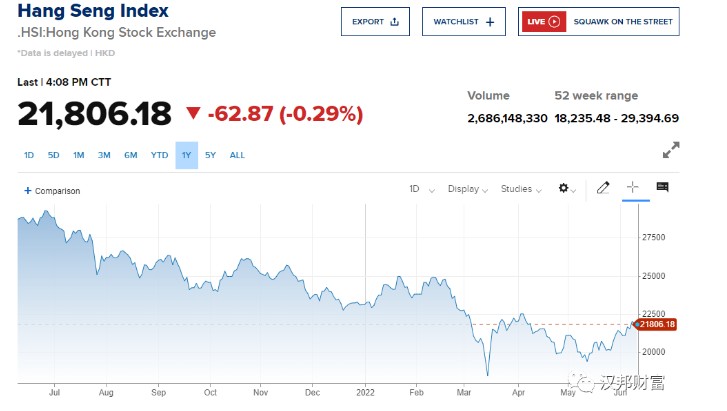

最近一年恒生基准指数(图源:CNBC)

本周市场回顾

本周五上证指数以3284.83收盘,较上周上涨2.8%。

沪深300指数以4238.99收盘,较上周上涨3.65%。

恒生指数以21806.18收盘,较上周上涨3.43%。

本周五,人民币兑美元汇率接近6.7089。

经济数据

周五公布的数据显示,中国5月份生产者价格指数(PPI)同比上涨6.4%,符合预期。5月份消费者价格指数(CPI)较上年同期上升2.1%,略低于路透社调查的2.2%的增长预期。

Pinpoint Asset Management总裁兼首席经济学家张志伟在数据发布后的报告中写道, “由于通胀(PPI)已经处于下降趋势,通胀不太可能成为进一步放宽政策的制约因素,预计在未来几个月会推出更多刺激措施,包括降息。”

海关总署9日发布数据显示,2022年前5个月,我国货物贸易进出口总值16.04万亿元,比去年同期增长8.3%。其中,5月当月进出口同比、环比增速均有所回升,分别增长9.6%、9.2%。

分析与展望

周四,上海部分地区开始实施新的新冠疫情限制措施,抑制了投资者的情绪。尽管中国公布的5月份贸易数据好于预期,但中国内地股市仍然下跌。周五沪综指领涨所有亚太股市,创4月8日以来新高。

香港股市周三冲到两个月以来的高点,周四再度下跌。周四,在蚂蚁金服和证监会否认了重启蚂蚁金服上市的传言后,阿里巴巴股价当日下跌8.13%。周五又收盘上涨,这与阿里巴巴在美上市的股价形成鲜明对比。

最近一年德国DAX30指数(图源:CNBC)

最近一年英国富时100指数(图源:Hargreaves Lansdown)

本周市场回顾

本周五,日经225指数以27824.29收盘,较上周微涨0.23%。

本周五,德国DAX 30指数以13761.83收盘,较上周下跌4.83%。

本周五,英国FTSE 100指数以7317.52收盘,较上周下跌2.86%。

分析与展望

欧洲股市周五收盘走低,泛欧STOXX 600指数中,银行股领跌,所有板块和欧洲主要股指均收跌。投资者对欧洲央行的最新加息决定和美国高于预期的通胀数据做出了反应。

周四,欧洲央行证实了将在7月21日的会议上加息0.25%的计划,这将是10多年来首次升息,并计划在9月份的会议上再度加息。欧洲央行还将2022年的通胀预期从此前的5.1%上调至6.8%。目前欧元区的通胀率已超过8%。

同时,欧洲央行下调了今年和明年欧元区的经济增长预测。预计2022年GDP增长率为2.8%,2023年为2.1%,2024年为2.1%。与3月份的预测相比,2022年和2023年的经济增速预测被大幅下调,而2024年的预测则被上调。

市场信息