继前一周美国三大股指录得2020年以来最糟糕的单周跌幅之后,上周又全部大幅度反弹,预计今后一两周半导体和硬件将引领股市走高,但是美联储和其它央行争相通过提高利率来抑制通胀,以及消费者需求减弱,加大了全球央行实现经济软着陆的难度,全球进入经济衰退的可能性已提高到50%。

在接下来的几周里,二季度财报季开始之前,预计分析师会先发制人地下调市场预估,而更多的公司会提前发布负面消息。因此。七月中旬左右,股市将掉头,进一步抛售,再次探底。这次很可能对投资者来讲是一个逢低买入,建仓的好机会。

美国

最近一年S&P 500指数(图源:CNBC)

最近一年纳斯达克指数(图源:CNBC)

上周市场

上周五标准普尔500指数以3911.74收盘,较前一周上涨6.45%。

道琼斯工业平均指数以31500.68收盘,较前一周上涨5.39%。

纳斯达克综合指数以11607.62收盘,较前一周上涨7.49%。

基准10年期美债收益率为3.138%。

VIX恐慌指数从前一周的31.13降到27.23。

采购经理人指数(PMI)

因快速的通货膨胀降低了服务需求,并导致工厂订单和生产的全面收缩,美国企业活动在6月份显著放缓。

美国6月Markit制造业PMI初值录得52.4,创23个月新低,并大幅低于预期的56。5月则为57。美国6月Markit服务业PMI初值为51.6,也创下5个月新低,低于预期的53.5。5月为53.4。

服务业占美国经济GDP近70%,与制造业同为美国经济的晴雨表。6月份制造业和服务业活动双双下降,都落后于预期,加剧了人们对经济衰退即将到来的担忧。

消费者信心指数

据密歇根大学上周五上午公布的调查显示,6月份消费者信心指数降至50,创历史新低。虽然从表面上看,这对市场不利,但该数据显示,消费者对12个月的通胀预期回落至5.3%。

本月早些时候公布的一项初步数据显示,通胀预期为5.4%。该数据对美联储加大加息力度起到了关键作用。

分析与展望

上周市场

前一周,美国三大股指全部下跌,标准普尔500指数录得自2020年以来最糟糕的一周跌幅。在经历了残酷的一周后,股市上周二开始上涨。不过,这次的反弹在本轮熊市中已经司空见惯,自1月初开始,标普500指数已经有10次上涨超过2%,但最终都是回吐涨幅,转而走低。

上周三,三大指数收盘微跌。虽然美联储主席鲍威尔上周三在美国参议院银行听证会上表示抗通胀的信心,同时努力防止经济衰退,但是因为最近的数据显示消费者信心低迷、零售支出下降和房地产市场降温,加剧了投资者和交易员对经济衰退的担忧,美联储实际上还未能挽回投资者的信心。

上周四上周五股市上涨,市场试图挽回六月的部分跌幅。在上周五美联储公布的消费者信心指数显示通胀预期略有缓解后,主要股指触及日高。道指从前一周的熊市低点反弹700点。三大股指结束了连续三周的下跌。

通胀

上周四,美联储主席杰罗姆鲍威尔在国会作证的第二天重申央行通过提高利率来冷却历史高位通胀的努力可能会导致经济衰退。 然而他也表示,如果经济和通胀放缓到足够的程度,美联储可能会放慢加息步伐。

尽管美联储已经向投资者保证,它仍然致力于解决通胀问题,但美联储的策略不太可能足以降低通胀,这不仅仅是由于2020年春天由于疫情造成的联储货币供应过剩驱动的,也是由于2021年下半年开始的全球商品供应不足驱动的,现在美联储几乎没有能力加快供应链。虽然本周市场开始反弹,但是导致股市进入熊市的担忧仍然存在,例如通胀上升、美联储激进政策、油价上涨和地缘政治紧张局势。

经济陷入衰退的可能性变大

高盛现在预计美国经济明年陷入衰退的可能性为30%,高于此前预测的15%。在接下来的两年里,高盛经济学家认为衰退风险为48%。

花旗集团的最新分析显示,随着美联储和其它央行争相通过提高利率来应对通胀,以及消费者对商品需求减弱的迹象,加大了美联储实现经济软着陆的难度。花旗将全球经济衰退的可能性上调至50%。

即使美国还未陷入经济衰退,创下新低的制造业和服务业PMI也令人更加担忧,因为一些经济领域增长明显放缓,尤其是制造业。

股市已经触底了吗?

如果投资者对信贷市场和股票市场前景都失去信心,那么市场抛售就进入“投降阶段”,这通常预示着下跌的结束,因为从那时起投资者情绪不会变得更糟。

现在的状况是,只有信贷市场进入了“投降阶段”。 自2020年初以来,信贷基金(买卖公司和家庭债券)的累计净流入已从几周前的约1.1万亿美元降至约9000亿美元。这意味着投资者最近一直在赎回他们在这些债券基金中的份额。 随着家庭收入和企业盈利前景黯淡,资金从信贷中转移说明了投资者对消费者和企业偿还债务能力的信心减弱。

再看股票基金市场,根据美国银行的数据,自2020年初以来,股票基金的累计净流入已从几周前的略高于1.2万亿美元增至近1.4万亿美元。 这意味着在那几周资金已经流入股票基金。这与上周二开始到上周五看到的股票大量逢低买入一致。这也就是说,股票投资者可能还没有投降。

标准普尔500指数较1月份的历史高点下跌了18.4%,有望创下自1962年以来最糟糕的上半年表现。即便如此,我们认为市场下跌的趋势仍然很大。

在接下来的几周里,二季度财报季开始之前,预计分析师会先发制人地下调市场预估,而更多的公司会提前发布负面消息。由于员工成本增加、原材料涨价等因素造成的企业利润会不如前期,造成股市投资风险增加,因此7月中旬左右标普500指数可能会在4000-4100左右掉头,可能会再次穿破6月16日的低点3666.77,到3400。这次很可能对投资者来讲是一个逢低买入,建仓的好机会。

加拿大

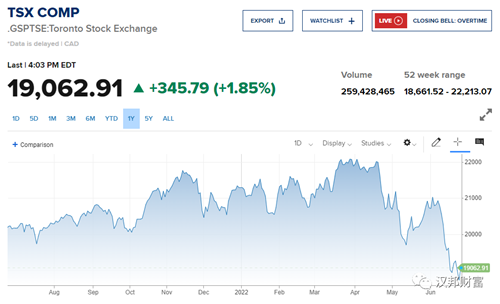

最近一年S&P/TSX指数(图源:CNBC)

上周市场回顾

上周五S&P/TSX综合指数以19062.91收盘,较前一周上涨0.7%。

上周五,伦敦布伦特8月原油期货为112.53美元/桶。

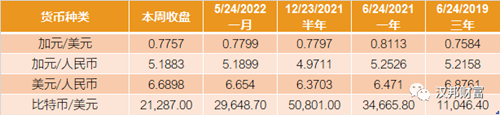

上周五1加元兑0.7757美元;1加元兑5.1883人民币。

经济数据

加拿大统计局上周三报告称, 5月份的消费者物价指数(CPI)较去年同期上涨7.7%,是近40年来上涨速度最快的一次,该指数通常被用来衡量通胀。自1983年1月以来,加拿大商品和服务的成本从未如此迅速地上涨,这给加拿大央行增加了在未来几周内再次加息以冷却经济的压力。市场普遍认为央行要加息0.75%。

通胀加速增长主要是由于汽油价格上涨,5月份汽油价格环比上涨12%。 去除汽油因素,5月份CPI同比上涨了6.3%。

酒店和餐饮业的价格上涨也是推高CPI的重要因素,旅行住宿的成本飙升了40.2%,尤其是在安大略省,在2021年5月COVID-19限制使旅游业遭受重创后,旅行成本增长了56.8%。5月份餐馆的食品成本增长了6.8%。

分析与展望

加元

加拿大高企的通胀数据公布后,市场认为这将促使加拿大央行加息75个基点,有望支撑加元。加元是2022年表现第二好的主要货币。

不过,对加元来说,这不会是一次平稳的上涨,它还将受到全球市场情绪的影响。由于担心央行加息将抑制经济增长,全球市场情绪仍在挣扎。然而,考虑到加拿大的能源生产基础,加元可能比其它非美元货币的处境更好。

石油

由于担心美联储加息计划将放缓经济增长,从而减少对燃料的需求,油价一直承压。从两周前的142美元一桶降低到上周五112.53美元一桶。这也造成了许多石油公司的股价从两周前的高点降低了20-25%,快速进入到熊市。尽管如此,因为俄乌军事冲突导致西方国家迅速远离俄罗斯的石油供应,能源价格仍接近历史高位。投资者要耐心等待,可以在稍低点时逐步加仓,油价近期还是会升回到120美元以上一桶。

中国大陆和香港

最近一年上证指数(图源:CNBC)

最近一年恒生基准指数(图源:CNBC)

上周市场回顾

上周五上证指数以3349.75收盘,较前一周上涨0.99%。

沪深300指数以4394.77收盘,较前一周上涨1.99%。

恒生指数以21719.06收盘,较前一周上涨3.06%。

上周五,人民币兑美元汇率接近6.6898。

分析与展望

上周五,A股主要股指集体收涨,沪深两市连续四周上涨。盘面上,景点旅游、酒店餐饮、家电、HJT电池及有机硅、金属新材涨幅居前,电力设备、半导体、光伏、锂电股也多数上涨。教育、煤炭、银行跌幅居前。

香港市场上周五上涨2.09%,单周上涨3.06%,科技股领涨。自3月15日跌至6年低点以来,恒生指数已回升15%,超过5000亿美元。对科技行业的监管即将结束的报道帮助阿里巴巴、美团、腾讯从暴跌中飙升24%至81%。

花旗集团表示,由于企业盈利走强,香港蓝筹股今年下半年可能较目前水平上涨最多16%,同时新的疫苗开发缓解了Covid-19封锁的风险。花旗预测恒生指数将达到24300点。

国际市场

最近一年德国DAX30指数(图源:CNBC)

最近一年英国富时100指数(图源:Hargreaves Lansdown)

上周市场回顾

上周五,日经225指数以26491.97收盘,较前一周上涨2.04%。

上周五,德国DAX 30指数以13118.13收盘,与前一周几乎持平。

上周五,英国FTSE 100指数以7208.81收盘,较前一周上涨2.74%。

经济数据

法国和德国6月采购经理人指数(PMI)预估值低于预期,加剧了人们对经济衰退的担忧。

反映制造业和服务业活动的德国综合PMI从5月的54.8降至52.0,低于路透调查分析师预测的54.0。法国的综合指数为52.8,低于5月份的57.0。

欧元区6月PMI也从5月的54.8大幅降至51.9,分析师此前预估为53.9。

埃森哲全球工业集团董事总经理Thomas Rinn表示,面对不断增加的材料和能源成本等挑战,欧洲的工业公司继续努力应对收入受限和运营挑战。 尽管订单数量有回升迹象,但通胀压力似乎将持续存在,欧洲制造商应做好相应准备。

分析与展望

欧元区商业活动大幅放缓,加剧了人们对全球经济健康状况的担忧,同时美联储主席也在证词中承认美国有可能走向衰退。

欧洲股市上周五大幅收高,结束了动荡的一周。泛欧斯托克600指数暂时收涨2.6%,创三个多月来最大单日涨幅,科技股上涨3.8%领涨,所有板块收涨。

市场信息

股票指数

商品

货币汇率