投资贷款的常见误区

误区一:投资贷款风险太大

其实很多人先前都听说过投资贷款,知道投资贷款并不是一个新的金融产品,很多年前就有了,网上有很多负面的评论,几乎是一边倒,全是负面评论。

那我想问一下,买房贷款风险大吗,可能很多人的答案是,这个还可以,没什么风险。为什么,因为房子看得见,因为房子很多人知道,因为我们固有的观念,我们从小就被教育需要一套房子,这个思维根深蒂固。

实际上买房贷款的风险也不小,比如2017年国家政策调整,房价一路下跌到今年才回来,不少人也因此破产。除了国家政策的风险,比如租客的风险,利息的风险。都是有风险的,那为什么大家对买房容易接受呢,是因为有困难的时候,大家选择努力去克服困难。那投资贷款,其实跟买房贷款也是一样的。贷款后的资金是投资保险公司旗下的保本基金,这个是属于客户自己的名下。

我们想一想,你如果把钱借出去,是你的风险大,还是借你的钱的人风险大?当然是你的风险大,万一人家不还你钱,你的本金都没有了。那投资贷款,银行把钱借出来,肯定是银行的风险大。他敢把钱借给你,说明他是已经经过他们的精算师算过了,银行认为没有风险才会把钱借出来。银行规定,贷出来的钱,只能投资保险公司旗下的保本基金。

想想买房贷款,再想想银行的角度,那再来想风险大不大。之所以会觉得风险大,实际上是投机的思维在阻碍着你,因为你只想着贷出来钱之后,短期赶紧赚一点钱。实际任何事情都不能投机,一定需要投资的思维。

误区二:投资都是亏钱的

如果打开搜索引擎,输入investment,我们会看到很多关于investment的解释。维基百科wikipedia给出的解释是,把你的钱分散到不同地方,预期在未来获得一定的收益。这句话包含的是什么意思呢?就是说,投资是有不确定性的,很多时候大家期待的事,不一定能变成真的,换句话说,做投资,可能会亏钱的。

我们恒益投资,也对投资有自己的理解。我们的理解,没有那么高大上,只是我们认为的,大家来做投资的目的。也就是,最终把钱留在口袋里。那么,只要我们的结果是最终,赚到钱了,那么过程其实并不重要。如果你最终的目的没有达到,没有赚到钱,那么就不叫投资。

误区三:投资贷款压力大

我经常听到朋友这样跟我讲,贷款投资压力太大了,现在买了房子买了保险,没有多余的现金流来支付投资贷款的利息。等以后收入高一点再来考虑。这个就大错特错了,你如果现在压力大,更要做投资,来减轻将来的压力。你现在如果不做投资,以后这个机会就会越来越小,可能等不到。

为什么?

1. 你的工资收入,随着时间的推移,可能会有一点点增加,但增加的速度大大小于印钱的速度,你的工资绝对值可能增加,但是越来越不够花。

2.你想靠打工省一点钱减轻压力,这个想法是杯水车薪。

3. 投资贷款,洽洽是最好的来帮助你减轻压力的工具。而且政府都帮你想到了,想尽办法帮你减负。你的每月利息支出,政府通过利息抵税,还给你。所以你并没有付出多少。投资赚的钱,政府允许你取出来,这个就像现金流的水龙头被打开了。这一打开,不仅投资贷款可以自给自足,还可以帮你还MORTGAGE月供,交保费,补充生活费用。特别是依靠时间的累积,加上复利的威力,将来提早退休,提早财富自由,是可以预期的。

很多人都认为投资贷款说白了就是贷款,而很多人听到贷款都闻风丧胆,认为只要是贷款那都是是不好的,都是负担,贷款只会让我们陷入无底得深渊。这些观念其实是不正确的

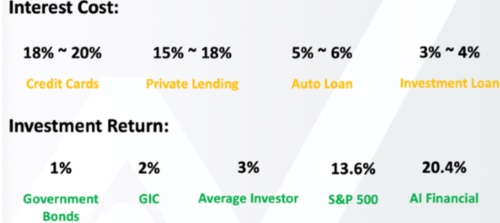

其实并不是所有贷款都是不好的,也有很多好的贷款。那什么是好的贷款呢,富爸爸穷爸爸这本书里其实已经告诉了我们答案,只要能给我们产生正现金流的资产,不管是负债也好,财产也好,他都是好的资产。那么对于贷款来说,只要利息低的贷款其实都是好贷款。我们来看看目前世面上常见的贷款。

误区四:投资收益影响福利

CPP(俗称“加拿大政府退休金”)是一个政府强制的个人(和公司)供款社会保障计划。退休金的多少与个人供款的多少和供款期的长短挂钩,而与退休后的个人收入无关。最新2021年3月CPP的平均领取额度为$619.44;如果你是65岁刚开始领CPP的人士,那么最高每月可领取$1203.75。所以,CPP的领取金额与投资贷款收益的提取没有任何关系。

OAS(俗称“老人金”)这是面向所有年满65岁且在加拿大居住10年以上的加拿大居民每月发放的老年福利金,由联邦税收支付,无须个人供款。最新的OAS最高可每月领取$626.49. OAS的数额与在加拿大居住时间地长短有关。具体来说,居住时间超过40年的老人可领取全额OAS;居住时间不满40年的,按居住时间的比例领取部分OAS。OAS的金额还与居民的年收入有关,从最新的数据来看,假如年收入超过$79,054,那么OAS领取的金额会按超出部分的15%而减少。而年收入在$129,581以上将不会拿到任何的OAS补贴。由此可见,投资贷款收益的确可能对OAS产生影响,但这种影响其实是非常有限的。所以只要退休后的每年提取额与个人收入加起来不超过$79,054,就不会影响OAS福利。

GIS作为OAS的补充,GIS(俗称“低收入补贴”)为低收入老人提供额外养老补助。GIS的数额取决于老人的婚姻状态和年收入。王女士为例,如果她和先生去年的年收入(不含OAS和GIS,但包括CPP)不高于$25104,那么她就可以领取部分或全额GIS;但只要两人年收入高于一定额度——因为GIS对夫妻收入的构成也有比较细致的区分,我们这里就不展开,但最高不过$45,000左右,就不能领取GIS了。显而易见,投资贷款的确会对GIS产生相当大的影响。