残酷的春季抛售席卷了全球所有主要股市。股市几个月来一直在暴跌,尤其是美国股市,从去年底高增长的无利可图的科技股开始,最近几周甚至蔓延到了现金流状况良好的公司。下跌几乎已经抹去了股票从2020年3月的大流行低点中获得的大部分快速上涨。在经历了一周的动荡之后,投资者情绪逐渐稳定,推高欧洲和美国股市周五反弹。

各国经济数据显示通胀依然火热,加剧了投资者的担忧。投资者认为,美联储的政策令明年年底经济衰退的可能性越来越大。许多机构和个人投资者都开始不认同美联储可以设计所谓的经济软着陆的想法。

短期内股市会面临更多的痛苦,但长期来仍保持乐观,市场将在年底前反弹,因为众多企业的收益报告依然强劲。FactSet 的数据显示,超过四分之三的标准普尔 500 指数公司报告第一季度的每股收益出人意料,与前几个季度持平。

美国

上周市场回顾

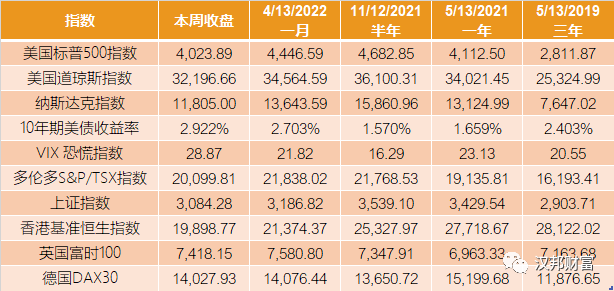

上周五标准普尔500指数以4023.89收盘,较前一周下跌2.41%。

道琼斯工业平均指数以32196.66收盘,较前一周下跌2.14%。

纳斯达克综合指数以11805收盘,较前一周下跌2.8%。

基准 10 年期美债收益率为2.922%。

VIX恐慌指数为28.87。

经济数据

美国4月份消费者价格指数(CPI) 较上月上涨 0.3%(环比),较去年同期上涨 8.3%(同比),略有降温,但仍处于数十年来的最高水平。3月份CPI的环比涨幅和同比涨幅分别为1.2%和8.5%。不包括食品和能源的核心CPI较上月上涨 0.6%,较 2021 年 4 月上涨 6.2%。

从4月份CPI同比涨幅低于3月份来看,通胀可能已经见顶,所以在周三数据发布后,美国三大主要股指齐涨。但是午后,很多投资者又抛售了股票,因为投资者意识到从 8% 回落到美联储期望的 2% 还有很长的路要走,价格涨幅仍然在高位,这可能会促使美联储以较快的速度提高短期利率。

美国4月份生产者价格指数(PPI)较上月上涨了0.5%,较去年同期上涨11%。不包括食品、能源和贸易服务在内的核心PPI 环比上涨0.6%,同比上涨6.9%,较上月的7.1%有所下降。汽油和食品杂货是通胀率飙升的主要原因,4月份这两个行业的指数分别上涨了1.7%和1.5%。

分析与展望

上周市场

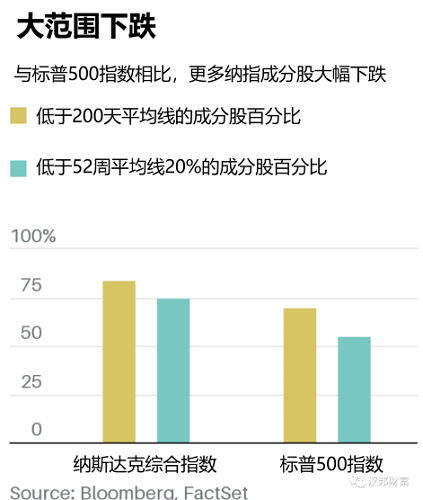

对美联储加息的担心,消费者信心减弱、通胀上升和全球供应链挑战在促使投资者和交易员抛售几乎所有行业的股票,能源板块除外。标普500指数本周四进入熊市区域,比1月3日高点低 20%,周五反弹,周线下跌2.41%。截至上周二,55%的标普 500 指数成分股比其52周高点低20%以上,并且70%低于200天移动平均线,一些能源和防御性股票保持在正回报率。道指本周下跌2.14%,为连续第七周下跌,是20多年来最长的连续下跌。

纳斯达克综合指数上周四尾盘反弹,上周五开盘前投资者抢购了遭受重创的科技股。该指数上周迄今已下跌超过2.8%,为连续六周下跌。约75% 的纳斯达克成分股比52周高点低20%以上,进入到熊市。84%的纳斯达克成分股交易价格低于200天移动平均线。

苹果股价本周下跌超过8%,市值蒸发约 2000 亿美元,拖累道指和纳斯达克指数。苹果现在与其它科技巨头一起正式进入熊市。苹果通常被视为投资者存放资金的“安全”场所。当它与其它所有股票一起被抛售时,这对其它股票来说是一个坏信号,也是投资者信心恶化的一个迹象。

美联储加息

美联储前一周宣布上调0.5%的利率之后,市场先涨后跌,高风险股票被大量抛售。上周美联储主席鲍威尔重申在未来两次会议上各加息50个基点,而非市场担忧的75个基点。但他也承认,加息步伐可能不会像联储希望的那样顺利,加息可能会造成经济损失。

投资者对美联储下半年放慢加息和缩表规模仍持矛盾的态度。一方面,没有加息0.75%这一点令投资者松了一口气,但另一方面,投资者对美联储连续加息很可能导致明年底经济衰退感到害怕,或者说现在没能及时快速加息未能阻止明年出现经济衰退感到恐惧。

市场趋势

今后几周,股市会在一定区间里大幅变动,但是下滑的可能性更大,因为即使在连续五周下跌之后,标普500指数定价仍未能体现出当前美联储收紧政策导致增长放缓的环境。

标准普尔500指数可能面临进一步下跌至3600点的风险,较周五收盘价再下跌超10%,然后才会达到历史上重要的技术支撑位,即1986 年以来的200周移动平均线。当主要熊市期间股市下跌触及该平均线,一般情况下股市都会反弹,除非出现像2000年的科技泡沫以及1998年和2008年的全球金融危机(我们认为现在不会出现)。

有两个方面显示股市趋于稳定:

周四,基准 10 年期美国国债收益率连续第四个交易日小幅下跌,周五为2.922%。今年早些时候,股票和债券以几十年未见的速度同步下跌。最近美债收益率的下降表明债券和股票之间的关系可能正在改善。从现在开始,债券和股票之间的相关性可能会回到负值,这是稳定市场所需的因素之一。

周四,美联储暗示加息可能会造成经济衰退,并没有给投资者和交易员带来更大的心理压力,周五股市反而大幅反弹。尽管如此,股市还是没有到谷底,但离谷底更近了。

短期内股市会面临更多的痛苦,但长期来看仍保持乐观,市场很可能在6-7月份反弹,因为众多企业的收益报告依然强劲。FactSet 的数据显示,超过四分之三的标普500指数公司报告第一季度的每股收益出人意料,与前几个季度持平。

投资方向和策略

这个熊市可能还要维持两三个月甚至更长,即使有熊市反弹,那些不赚钱的公司股票也不会大涨,很可能还会在很长一段时间内在低点徘徊。既然如此,那些勇敢的投资者应该将他们不赚钱的公司股票转向估值低廉且增长率高于平均水平的股票,承受些损失,去投资那些高利率时代大熊市环境下的高质量股票或基金。

波动性已经占据了主导地位,投资者应该为未来的更多颠簸做好准备。建议消费者增持必需品、医疗保健、大宗商品,公用事业和房地产行业中的股票/基金。另外,适当时候逐步加仓银行和金融板块。

估值相对较低且产生现金的业务较高的股票可能是投资者度过熊市的最佳场所。标普500指数中,许多自由现金流收益率最高且市盈率低于平均水平的股票都在银行和金融板块,这是随着利率上升而核心盈利能力增强的板块。较低的相对估值反映了已知的潜在因素,即今明两年经济将恶化多少,以及是否会导致贷款损失。

此外,继续投资一些石油和天然气服务和生产商的股票/基金,因为它们将继续受益于因俄乌军事冲突造成的供应短缺从而导致的能源价格飙升。

美元指数和加元

由于美国利率上升的前景,美元作为避险资产变得更具吸引力。追踪美元兑欧元、日元、英镑、加元、瑞典克朗和瑞士法郎表现的美元指数触及20年高位。

短期内加元承压,但随着石油、天然气和矿产的巨大需求和价格飙升,预计加元会在几个月后回升。

比特币

上周一,比特币自2021年7月以来首次跌破33000美元,周五为30031.1。比特币已从11月10日创下的69044.77 美元的历史高点回落了56.5%,预计可能继续下跌到20000美元。

俄乌军事冲突、中国因疫情封锁、对利率上升的担忧和股市走软的综合因素使加密货币在投资者中急剧失宠,他们纷纷涌向美元和其它避险资产。

美联储流动性的急剧逆转,从每月注入1200亿美元到减少950亿美元的流动性,将打破大流行时代加密货币的泡沫。

加拿大

上周市场回顾

上周五S&P / TSX综合指数以20099.81收盘,较前一周下跌2.59%。

上周五,伦敦布伦特7月原油期货为111.15美元/桶。

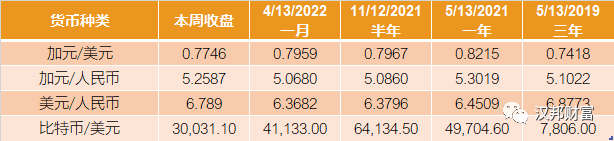

1加元兑0.7746美元,1加元兑5.2587人民币。

分析与展望

由于投资者对通胀前景的担忧抵消了大宗商品价格上涨,加拿大主要股指周三跌至修正区域。加拿大S&P / TSX综合指数的收盘价本周一到周四不停地刷新2021年7月以来的最低收盘水平,已经比3月29日的收盘纪录高点下跌了超过10%。当指数收盘价比其创纪录的收盘价低10%或更多时,即视为修正。周五又反弹2.03%。

自今年年初以来,多伦多市场已下跌了5.35%,但远低于其它一些主要的全球基准指数,因为其能源股比重高而科技股比重低。 标准普尔 500 指数今年迄今为止已下跌了16.11%。

货币市场预计加拿大央行将在6月1日连续第二次政策会议上加息0.5个百分点,以帮助缓解价格压力。在当前情况下,市场心理已从对利率上升的担忧转变为对硬着陆或衰退的担忧。

中国大陆和香港

上周市场回顾

上周五沪综指以3084.28收盘,较前一周上涨2.76%。

沪深300指数以3988.6收盘,较前一周上涨2.04%。

恒生指数以19898.77收盘,较前一周下跌0.52%。

上周五,人民币兑美元汇率接近6.789。

经济数据

上周一公布数据显示,中国出口增长放缓至两年来最低,同比增长3.9%,较3月份报告的14.7%增幅大幅下降;进口同比持平。当前国内的疫情限制措施削减了需求并扰乱了制造业,上海等大城市的封锁也对物流链造成了很大的影响。供应链中断将反过来影响全球公司的收益,从而影响它们的股票。

分析与展望

上海目前提出的目标是,在本月中旬实现社会面清零。上海的改善有利于制造业股,A股触底反弹,是港股企稳的好兆头,为有望迎来更好的反弹奠定基础。上证综合指数周五收盘微涨,本周涨幅为2.76%。

恒生指数周五收盘时上涨2.7% ,将本周跌幅收窄至0.5%。该基准在过去六周中有五周下跌,今年已经下跌了15%,市值蒸发了5300亿美元。

巨丰投顾分析师郭一鸣表示,当前市场内忧外患依旧,对市场仍有承压。一方面,海外美联储加息和缩表趋势,对市场仍有抑制;另一方面,人民币近期不断贬值,人民币资产影响下,资金也或有外流,对市场流动性或有一定的影响。

中国一位知名经济学家徐建国表示,今年已经受到疫情波及的人口多达1.6亿人,经济损失高达18万亿元,约2.28万亿美元。中国今年是否能否实现GDP增长5.5%的目标已经成了问题,甚至能否再次实现2020年的2.3%的增长都令人怀疑。

中国社会科学院经济学家肖立生表示,经济正在经历衰退,还需要两到三个月才能见底,但他对前景持乐观态度。如果今年二、三季度能够控制住疫情,不排除投资会大幅增加,如果明年没有太多新的疫情,消费也有可能回升。

国际市场

上周市场回顾

上周五,日经225指数以26427.65收盘,较前一周下跌2.13%。

上周五,德国DAX 30指数以14027.93收盘,较前一周上涨2.59%。

上周五,英国FTSE 100指数以7418.15收盘,较前一周上涨0.41%。

分析与展望

欧洲股市在动荡的一周结束后周五出现反弹,尽管投资者仍在担心通胀、加息和经济增长放缓。泛欧斯托克600指数上涨2%,旅游和休闲类股领涨。

Quilvest财富管理投资委员会成员Bob Parker表示,在大宗商品价格上涨的背景下,货币政策面临挑战。因此,现在的责任是必须在采取一个宽松的财政措施来减少经济衰退的风险。

市场信息

股票指数

商品

货币汇率