上周股市暴跌,给惨淡的4月份再添阴霾。由于投资者所面临一系列不利因素,包括美联储的收紧货币政策、利率上升、持续通胀、中国新冠病例激增、俄乌军事冲突以及几乎所有大型高科技公司不尽人意的季度财报,美国三大指数本月为疫情开始以来最差的月度表现。中国大陆和香港的股市也因为疫情的卷土重来和清零政策进入了熊市。加拿大股市由于石油等大宗商品的回升,表现相对良好。

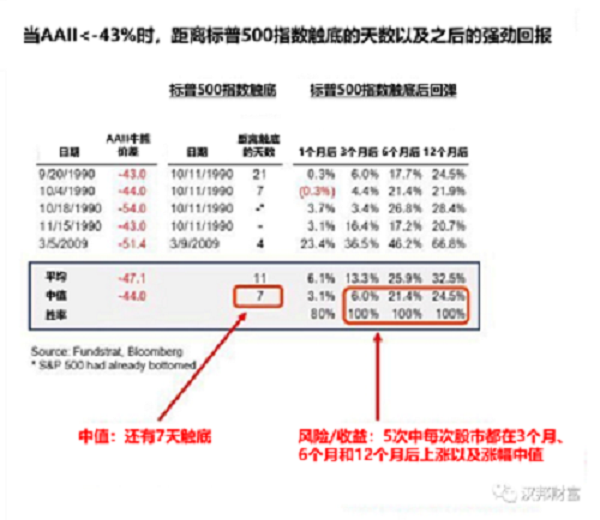

当前持有负面/看跌前景的投资者比例达到自2009年3月初以来的最高水平,而目前看涨投资者的比例接近历史低点。从历史数据表明,股市即将触底。

汉邦金融建议,短期内有选择性地逢低买进,可以逢高卖出;或者静观其变,不作为也是一种投资策略,不作为不是退市;手中留有一定现金指的是放到投资账户里,而不是赎回到储蓄账户里。我们应该参与股市并积极建立候选股票或基金名单,到标普500指数跌到3900点或5月底6月初时,再进入市场。

美国

上周市场回顾

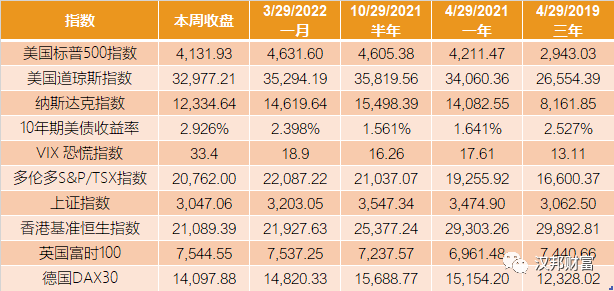

上周五标准普尔500指数以4131.93收盘,较前一周周下跌3.27%,4月份下跌8.8%。

道琼斯工业平均指数以32977.21收盘,较前一周下跌2.47%,4月份下跌4.91%。

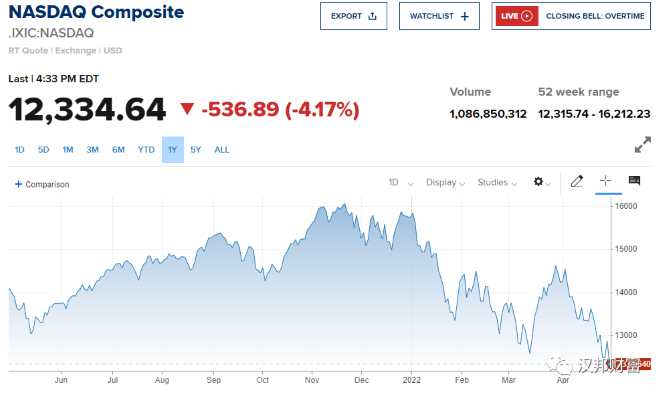

纳斯达克综合指数以12334.64收盘,较前一周下跌3.93%,4月份下跌13.26%。

上周五,10年期美债收益率为2.926%,较上周上涨0.72%。

VIX恐慌指数为33.4。

就业数据

美国申请失业救济的人数再次下降,仍处于历史最低水平,接近于充分就业。截至4月23日当周初请失业金人数为18万人,较前一周减少5000人。

经济数据

美国商务部周四公布,第一季度GDP意外下滑1.4%,低于道琼斯对该季度增长1%的温和预估。认为物价上涨和贸易逆差是造成跌幅最大的原因。一些导致GDP下降的部分因素可能会在今年晚些时候出现逆转,这增加了人们对美国能够避免衰退的希望。

周五公布了市场特别关注的美联储首选的通胀指标——核心个人消费支出价格指数PCE(不包括能源和食品)同比上涨5.2%,包括能源和食品在内的PCE飙升6.6%,为1982年以来的最快增速。虽然核心PCE少于预计的5.3%,但仍处于高位。美国的年度通胀率已经超过了美联储2%的目标,美联储将于下周三加息50个基点。

分析与展望

4月市场

由于投资者面临一系列不利因素,包括美联储的收紧货币政策、利率上升、持续通胀、中国新冠病例激增以及俄乌军事冲突,本月股市一直在挣扎。

标准普尔500指数在今年前四个月下跌了13%,是自1939年以来最糟糕的开局。4月份下跌8.8%,创下2020年3月以来的最大月度跌幅。纳斯达克综合指数今年前四个月下跌17%,是自1971年有纪录以来最糟糕的一年开局。4月份已经下跌了13.26%,已经从去年11月的高点下跌了超过25%,创下2008年10月(次贷危机)以来的最差单月表现。道琼斯指数今年以来下跌了9.2%,本月下跌了约4.91%。

上周市场

上周,投资者备受股市上下波动的煎熬。主要股指周一收盘走高,但周二股市下跌,尤其是纳斯达克指数狂泻4%,创下2020年以来最糟糕的一天。股市周三试图反弹,但尾盘回吐涨幅,纳斯达克指数收盘持平于2022年的低点。周四公布的一系列企业收益报告提振了市场人气,似乎为投资者购买那些遭受重创的股票开了绿灯。Meta (Facebook) 的股价在收益超出预期后飙升了约16%,推动纳指上涨。周五三大股指再次狂跌,高科技巨头Apple和Amazon不尽人意的季度表现以及较弱的收益指引极大地打压市场情绪。

第一季度企业财报

总体而言,迄今为止标准普尔500指数成分股企业第一季度的盈利增长大约7%,而第四季度的增幅却为32.1%。截止到周五公布盈利的标准普尔 500指数成分股公司中,约80%的季度收益超出分析师预期。一般情况下, 在一个典型的季度中,66%的数据会超出预期。

从这两周企业业绩的表现看市场的反应,效益不好的公司得到“严惩”,但是超出预期的盈利公司股票也下降了,例如周二道琼斯指数成分股3M下跌近 3%,UPS股价下跌超过3%。

但是第一季度财报未能完全扭转市场,尽管到目前为止企业整体收益稳健,但积极的结果似乎被与通胀和美联储相关的一些更广泛的担忧所掩盖。

股票市场现在仍然未能完全体现美联储将在今后三个月连续提高3次0.5%利率的计划。标准普尔 500 指数可能在5月初降到4000点以下,甚至进入熊市区域,也就是说较 1 月初创纪录的收盘价 4,793.54 下跌 20%。 从现在的基础上再下降约 6%,这将使该指数下跌到 3,837.25 点。

投资者的消极情绪

美国个人投资者协会 (AAII) 的最新调查显示,持有负面/看跌前景的投资者比例飙升至 59.4%。这是自2009 年3月初以来的最高水平,那时距离 2008-09 年金融危机下跌后的主要股票触底仅差几周时间。目前看涨投资者的比例为16%,也接近历史低点,牛熊价差为 -43%,在过去 35 年中只有两次超过该水平——1990 年秋季和2009年3月期间。

另外值得注意的是,过去两周有450亿美元流出股票基金,这是在不确定性和波动性加剧的时期也曾遇到过的极端情况,也说明了投资者的消极情绪。

这些都表明市场正在接近谷底。以下图表显示了当读数疲软时距离股市触底的天数以及触底后1个月,3个月,6个月和12个月后的涨幅。

如何应对当前的市场?

汉邦金融建议,短期内有选择性地逢低买进,可以逢高卖出;或者静观其变,不作为也是一种投资策略,不作为不是退市;手中留有一定现金指的是放到投资账户里,而不是赎回到储蓄账户里。我们应该参与股市并积极建立候选股票或基金名单。到标普500指数跌到3900点或5月底6月初时,再进入市场。

摩根士丹利E-Trade对拥有 100 万美元以上投资资金的投资者做了一项季度调查,近一半 (49%) 认为市场将在第二季度结束时上涨。说明更多的人在短期内仍旧不太看好整个股市。相比较市场波动,通胀是这些投资者提到的最大投资风险。大部分人认同美联储提高利率以对抗通胀的做法,但也担心这可能将经济推向衰退。

高净值投资者愿意将资金投入抗通胀的行业,包括能源、大宗商品和房地产。一些与通胀没有密切联系的传统防御性股票,例如医疗保健和金融股,表现不如人们预期的那么好,但下半年值得看好。

美元是另一个避险资产

当全球经济恶化以及投资者预计美国经济增长将超过世界其他地区时,美元往往会走强。美国利率上升也往往会提振美元,因为更高的收益率使其对投资者更具吸引力。

追踪美元兑一揽子其他货币的 ICE 美元指数上涨 0.4% 至 103.23,这是自 2020 年 3 月新冠疫情引发的市场低迷以来的最高水平。

在俄罗斯天然气工业股份公司(Gazprom)周三宣布将停止对波兰和保加利亚的天然气供应后,由于对能源安全和欧洲经济增长的担忧,欧元兑美元下跌 0.5% 至 1.06 美元左右,为 2017 年以来的最低水平。

商品货币也被抛售以支持美元,推动新西兰元接近今年最低水平 0.6562 美元,澳元跌至两个月低点 0.7119 美元。

正如我们在3月份所说,美元是目前市场上的一个很好的对冲工具,而不是黄金。

加拿大

上周市场回顾

上周五S&P / TSX综合指数以20762收盘,较前一周下跌2%,4月份下跌5.15%。

上周五,伦敦布伦特7月原油期货为106.6美元/桶。

分析与展望

近期大宗商品价格上涨提振加拿大资源类股,目前该板块在多伦多证交所(TSX)的权重与金融板块大致相当。自2020年8月以来,加拿大资源类股首次超过金融类股,成为其主要股指的权重股,原因是石油和金属价格上涨,而全球银行股暴跌。加拿大市场是一个以大宗商品为导向的市场,而现在就是一个大宗商品的时代。而且,加拿大的股票价格相对于美国来说更便宜。

4月份,加拿大基准股指的表现一度超过标准普尔500指数,为13年来最大季度差距。S&P / TSX能源行业指数今年已上涨34%,S&P / TSX材料指数上涨26%,而金融股下跌1.4%。与此同时,金融类股抹去了年初的强劲势头,六大银行中有四家本月转为负值。

Smead Capital Management总裁兼投资组合经理Cole Smead表示,他对于很多国际投资公司没有将资金投入到加拿大股市而感到震惊,主要机构投资者尚未完全注意到加拿大股市。当大宗商品被认为是一种繁荣,且是全球范围内最有效的通胀保护措施之一时,人们就会欣喜若狂地进入加拿大市场,但现在还没到那一步。

加元

本周加元兑美元接近六周多来的最低水平,保持在关键技术水平附近,因为投资者越来越担心欧洲经济可能陷入衰退,而且油价下跌且债券收益率上升帮助支撑美元。由于投资者押注美联储将大幅加息以抑制通胀,美元兑一篮子主要货币攀升至两年高位。

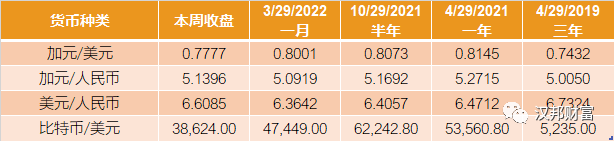

美元兑加元的 200 天移动平均线为 1.2725,而 50 天移动平均线为 1.2650。该汇率最近两周连续下跌,此前曾触及 3 月 15 日以来的最低水平 1.2854。周五为1.2858加元,或0.7777美元。

避险情绪是目前加元的“主要驱动力”。加拿大3月份的通胀率为6.7%,加拿大央行行长Tiff Macklem表示加息已经滞后,所以在6月1日会再提高0.5%的基础利率。

中国大陆和香港

上周市场回顾

上周五沪综指以3047.06收盘,较前一周下跌1.29%,4月份下跌6.32%。

沪深300指数以4016.24收盘,较前一周微涨0.07%,4月份下跌4.93%。

恒生指数以21089.39收盘,较前一周上涨2.18%,4月份下跌4.13%。

上周五,人民币兑美元汇率接近6.6085。

分析与展望

上海和全国其它地区的长期封锁严重损害了经济活动和消费者信心。市场分析家指,“动态清零”抗疫政策和市场资本低迷挫杀投资者情绪。因为仅北京就贡献了中国GDP的3.5%左右,而上海贡献了4%左右。因此,投资者担心如果这两个城市同时被封锁,将对中国今年下半年整体经济造成巨大打击。

上周一,沪深300指数创23个月新低,上证综指在关键的3000点徘徊。周二,上证综指从2021年9月份的高点下跌了约22%,周三,该指数从近两年低点回弹2.5%。周五,在宣布将会有更多政策支持来实现中国今年的经济增长目标之后,沪综指收复失地,当日飙升2.41%。不过,该指数本月仍下跌6.32%。

港股本周接近六周低点,因担忧大陆疫情封锁对经济活动的影响。周四,由于有迹象表明国内的COVID-19疫情正在缓解,香港股市经历了三周内最大的涨幅。

上周五,阿里巴巴和美团较3月中抛售的低点回弹了16%,因媒体报道称当局对大型科技公司的监管可能会被放松。恒生科技指数周五飙升10%,恒生指数回升4%,将恒生指数本月跌幅缩窄至下跌4.13%。

国际市场

上周市场回顾

上周五,日经225指数以26847.9收盘,较前一周下跌0.95%,4月份下跌3.5%。

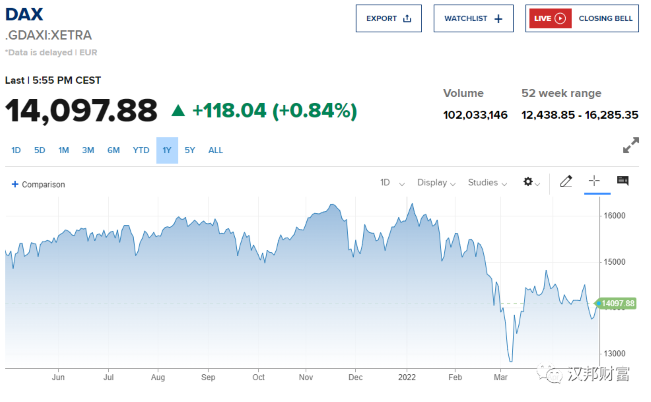

上周五,德国DAX 30指数以14097.88收盘,较前一周下跌0.31%,4月份下跌2.2%。

上周五,英国FTSE 100指数以7544.55收盘,较前一周微涨0.3%,4月份微涨0.38%

分析与展望

欧洲股市周五收盘走高,强劲的企业财报提振了全球股市,但4月份的表现仍为负。泛欧Stoxx 600指数中基本资源类股领涨。该指数本月累计下跌逾1%。

在数据方面,欧元区4月份通胀率连续第六个月创下历史新高,较3月份的7.4%上升至7.5%,引发了对欧洲央行将如何应对的进一步质疑。由于俄乌军事冲突抑制了欧元区经济增长,欧元区第一季度GDP环比仅增长0.2%,与去年同期相比增长5%。

俄罗斯的举动增加了通胀预期的上行风险,但Capital Economics大宗商品分析师Edward Gardner周四指出,与俄乌军事冲突开始以来已经发生的通胀预期相比,任何进一步的上涨都可能是很小的。

Gardner 表示,目前预计欧元区今明两年的通胀率分别为7%和3%。如果欧洲天然气价格升至每兆瓦时150欧元并保持在这一水平,而不是像目前预测的那样,到明年年底跌至每兆瓦时75欧元,总体通胀率将比他们的预测高出0.2个百分点。

他补充说,俄罗斯天然气工业股份公司(Gazprom)周三的声明增加了天然气完全短缺的风险,这将“加剧衰退”。Gazprom 切断了对波兰和保加利亚的天然气供应,因为这两个国家拒绝以卢布支付天然气费用。

Capital Economics已经预测,欧元区将在2022年陷入衰退。如果俄罗斯切断对德国的天然气出口,政府可能会限制天然气消费。家庭用天然气可能会受到保护,因此工业(尤其是化工和冶金)将受到最严重的打击,导致深度衰退。

市场信息

股票指数

商品

货币汇率