谈到金融,人们很容易想到“钱”;谈到“钱”,人们自然就想到银行。大凡和钱相关的理财活动,多数国人会选择去银行咨询并办理他们的理财业务。

(有读者指正,难道还有和钱不相关的理财活动吗?事实上,的确有。这个话题,我们留待以后讨论。)

如果我们用银行来理解金融,那就非常片面了。任何一个国家成熟的金融体系实质上都包括两部分:银行金融机构和非银行金融机构。几乎没有人不了解银行,但并不是每一个人都了解非银行金融体系。

非银行金融机构(Non-Banking Financial Institutions,简称NBFI,非银机构),占到一个国家金融体系的半壁江山,非银机构几乎囊括了银行之外的所有金融服务系统,它包括:保险、信托、证券、典当、私贷、资产管理及经纪服务等。

中国的百姓熟悉银行业务是有原因的。中国最初的银行雏形最早可以追朔到500年前的明朝中后期,那时盛行的“钱庄”和“银票”至今还出现在当下的古装剧里。但是,保险、私募、风投、养老基金等名词对于40年前的中国百姓来说却是非常陌生的。

正是因为这一历史渊源,导致中国百姓只要一有余钱,第一个想到的就去银行储蓄获取利息。这可能是中国社会有钱人首选的理财机构和最常见的理财方案。由于中国数千年的农耕社会演变,买地置业至今都是中国百姓储蓄之后的第二大理财方案;这是另外一个理财话题,未来我们会展开深入讨论。

当中国百姓还执迷于从银行寻求理财解决方案时,西方欧美国家的非银金融机构已经高度成熟,尤其是非银金融机构中的保险公司,数百年来一直在为民众提供着银行无法提供的理财业务,例如人寿保险、年金、隔离基金投资、债权保护、公司利润优化分配、家族财产传承等等。

很多华人移民海外以后,依然沿用着中国的理财思维,局限在银行开展各项理财业务,从而导致他们的理财规划受限、理财品种单一、资产配置失衡。充分了解非银金融机构的服务范围并合理利用他们的金融产品就完全规避了上述理财缺陷和金融风险。

很多华人移民朋友总觉得银行才是最正规的金融机构,最安全、没有风险。其实这个认识是不正确的。2008-2009年的次贷危机中、2011年的欧债危机中,有大批欧美银行倒闭。在加拿大,当银行倒闭时,你存在银行里如果有$100万存款,你只能得到最高$10万的理赔。储蓄风险显而易见。

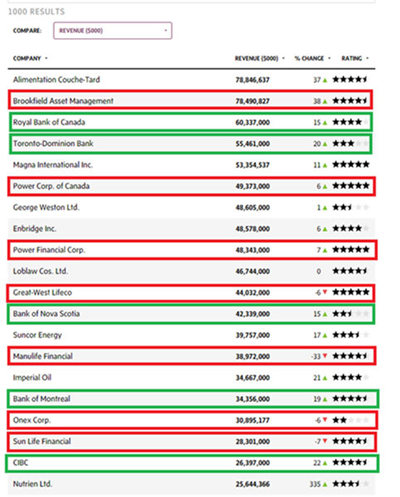

下面是2019年4月份《环球邮报》(Global & Mail) 公布的加拿大500强公司的前20位排名。

按照年收入来排名:

加拿大500强企业前20位的大公司中,银行(绿框)占5家,而非银金融机构(红框)占了7家,其中保险公司5家、资产管理公司2家。

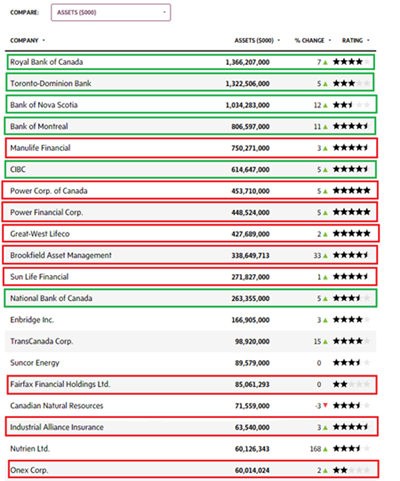

按照资产规模来排名:

银行(绿框)占6家,而非银金融机构(红框)占了9家,其中保险公司6家、资产管理公司3家。

由此可见,无论是从金融机构的资产规模,还是年销售收入,加拿大的非银金融机构在金融领域里绝对占据着举足轻重的地位。

下面我们针对银行理财和非银机构的理财进行比较。由于非银机构涉及面非常广泛,这里我们以非银机构中的保险公司为代表。

可见,非银金融机构的理财无论是从理财种类、风险控制、服务质量各个方面,都要比银行金融机构的私人理财优越得多。

最后,给已经移民海外的华人朋友们一个理财忠告:摒弃固守的中国式理财思路,全面认识海外的金融服务,积极拓展更为广阔的理财渠道,努力打造健康合理的理财构架,从而制定可以代际传承的家族财富管理战略。

姚俊百:1992年毕业于中国外交学院,曾在英国百年红砖利物浦大学从事经济学研究。归国后在世界500强公司及大型投资银行担任高管。2003年移民加拿大后进入金融服务领域,同时持有保险、基金、银行按揭等多个执业牌照。2009年成立金地资讯有限公司,为来自中国大陆数百个移民家庭提供全方位的金融、地产和财税策划服务。做为特约撰稿人及专家顾问组成员, 与新浪海外地产等多个中国知名海外资产配置和投资平台合作。目前在温哥华从事地产和保险业务。联系电话:7788829292