中国或正处于“通缩之战的初始阶段”!下周全球各国有哪些看点?

2023/11/05 11:54来源:第三方供稿

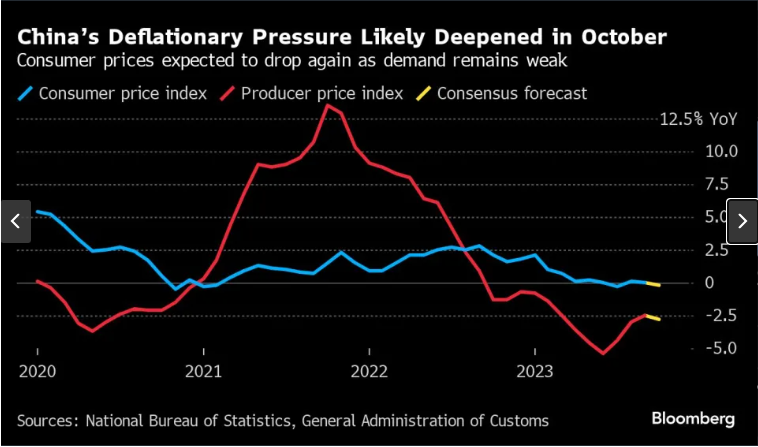

FX168财经报社(北美)讯 彭博社周六(11月4日)撰文称,中国的通缩压力并没有消失,这突显出随着2023年进入尾声,中国经济复苏的脆弱性。

彭博社对经济学家的调查显示,定于下周四公布的数据可能显示,中国10月份消费者价格指数(CPI)再度陷入通缩。生产者价格指数(PPI)也可能连续第13个月下降。

今年的消费成本一直很低。消费者价格指数在7月份陷入通缩,此后一直徘徊在同比负增长的边缘。尽管中国央行在8月份表示,价格将从夏季的低谷中反弹,但再次下跌可能证明,这种评估过于乐观。

摩根士丹利(Morgan Stanley)认为,中国在未来几年可能面临一场持久战,它最近写道,随着中国从“过度扩张、信贷推动的增长模式”转型,中国正处于“通缩之战的初始阶段”。

(图源:彭博社)

在10月份制造业活动意外收缩和服务业增长放缓之后,疲弱的通胀数据将给中国的增长前景增添更多不确定性。

麦格理集团(Macquarie)中国经济主管Larry Hu表示:“中国的消费需求仍然疲弱。”他说,今年最后三个月,中国最广泛的物价指标GDP平减指数可能会出现负值。根据彭博社基于官方数据的估计,这是自2015年以来首次连续两个季度下降。

未来几天将公布的其他报告可能会提供有关经济复苏轨迹的更多线索。下周二公布的出口数据可能会显示,10月份同比降幅收窄,不过这在一定程度上是因为与2022年同期相比,10月份的基数较低,当时中国仍在努力应对与大流行相关的封锁。

上月的信贷数据也可能公布,由于大量政府债券冲击市场,其可能显示整体融资较一年前有所回升。

越来越多的人预期,中国央行将通过下调存款准备金率来提供更多的流动性支持。存款准备金率是银行必须保留的现金准备金。一些分析师预测,随着政府债券发行量激增,银行间流动性面临压力,中国央行可能会在11月中旬进行月度政策贷款操作之前这样做。

彭博经济评论称:“我们预计信号好坏参半。信贷增长可能表明,近期出台的激励措施正在鼓励借贷。贸易萎缩幅度似乎将小于上月,但这可能是由于统计基数效应,而不是国内外需求活跃的迹象。消费者价格通胀可能会维持在接近零的水平。”

在其他地方,包括美联储主席鲍威尔和欧洲央行行长拉加德在内的政策制定者将几十次公开露面。澳洲联储央行可能会加息,而波兰央行预计会降息。

与此同时,彭博社的新经济论坛将于11月8日至10日在新加坡举行,届时一些世界上最有影响力的领导人将齐聚一堂,讨论全球经济面临的关键问题。今年的主题是“拥抱不稳定”,重点关注潜在的经济问题,如持续的通货膨胀、地缘政治紧张局势、人工智能的崛起和气候危机。

美国和加拿大

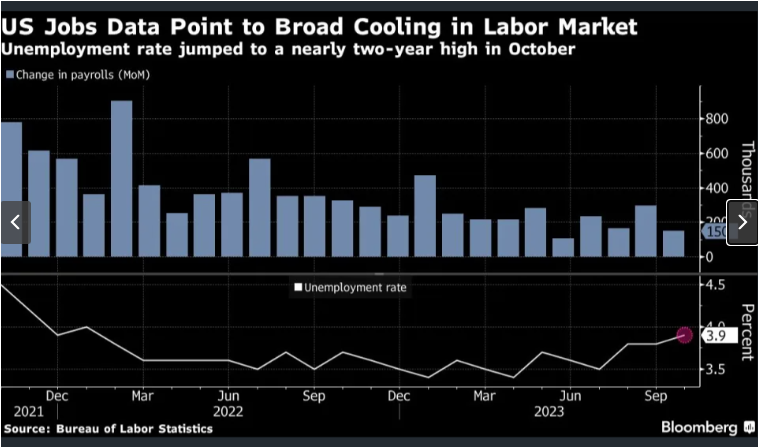

由于美国数据清淡,焦点将集中在美联储主席鲍威尔身上。鲍威尔下周四将参加一个关于全球经济中货币政策挑战的小组讨论。

在11月1日美联储维持利率不变后,其他美联储官员也将亮相。周五公布的10月就业报告弱于预期后,投资者降低了未来几个月加息的可能性,并加大了明年早些时候降息的押注。

(图源:彭博社)

达拉斯联储主席洛根和堪萨斯城联储主席施密德下周二将在能源会议上发表讲话。另外两位地区联储主席博斯蒂克和巴金将于下周四讨论调查数据。

未来一周将公布的经济数据中,密歇根大学将于下周五公布11月消费者信心指数初值。经济学家还将关注下周四公布的每周首次申请失业救济人数报告,以寻找就业市场疲软的更多迹象。

再往北,加拿大央行将公布一份审议总结。尽管通胀风险增加,但由于经济放缓,加拿大央行上个月决定将利率维持在5%不变。

加拿大央行还将发布两项调查:一项是对市场参与者的调查,将揭示对加拿大经济增长的预期;另一项是收集金融机构贷款行为的信息。

亚洲

预计澳洲联储下周二将把借款成本提高至4.35%的12年高点,以加大对抗通胀的力度。会议召开之际,该央行正在进行薪酬谈判,这可能导致该行员工首次罢工。澳洲联储将于下周五发布货币政策声明。

日本央行行长植田和男下周一发表讲话时,可能会对近期允许债券收益率变动更具灵活性的决定提供更明确的解释。薪资增长数据是推动日本央行接近政策正常化的一个关键因素,该数据将于次日公布。

在亚洲其他地区,预计第三季GDP数据将显示印尼经济放缓,而菲律宾的产出出现反弹。预计泰国、菲律宾和台湾的通胀数据都将显示物价增长放缓。

欧洲、中东、非洲

德国的经济数据将更加糟糕,下周一的工业产出数据和下周二的工业生产数据预计都将显示9月份出现收缩。

德国央行行长纳格尔一直在反驳德国最近被称为“欧洲病夫”的说法,鉴于他将在未来一周每天公开露面,他将有充足的机会为欧洲最大的经济体辩护。

市场将更感兴趣的是纳格尔对欧洲央行下一步举措的看法,他是计划发表讲话的12名管理委员会成员之一,其中包括行长拉加德和首席经济学家莱恩。

欧洲央行还将公布消费者通胀预期的月度调查。

欧盟财政部长将在下周下半周举行月度会议,讨论欧盟的赤字规则,这些规则应该在2024年重新生效,尽管规则本身有待审查。

波兰、罗马尼亚和塞尔维亚将公布利率决定。前者可能会将基准利率下调25个基点,此前10月份曾进行过类似的降息。另外两国都可能会暂停。

在英国,下周五公布的数据可能显示,第三季GDP出现收缩。彭博经济预计,这标志着经济衰退的开始。英国央行行长贝利和首席经济学家皮尔将发表讲话。

投资者将在下周四密切关注埃及10月份的通胀是放缓,还是加速至又一个创纪录高点。9月份的同比降幅为38%,凸显出该国的生活成本危机。埃及央行面临着再次让埃及镑贬值的压力——至少在短期内,这可能会推高通胀率——但在12月的总统大选之前,这种情况不太可能发生。

拉丁美洲

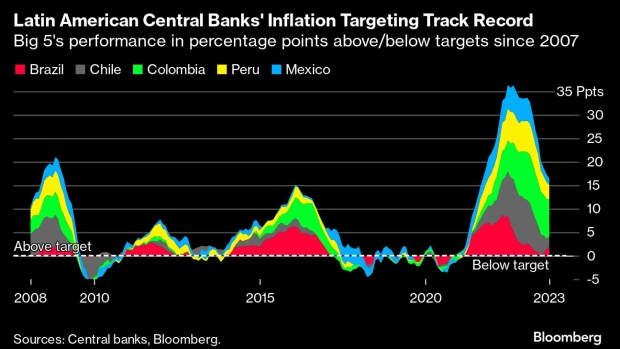

该地区五大经济体中的四个——巴西、智利、哥伦比亚和墨西哥——将公布10月份的通胀数据。

巴西的通货膨胀率在三个月前从3.16%跃升后,预计将回落,这五个国家的通货膨胀率将再次下降,尽管预计在2024年底之前,没有一个国家的通货膨胀率会回到目标水平。

(图源:彭博社)

巴西央行下周二将公布11月1日降息50个基点至12.25%的会议纪要。

在会后的公报中,政策制定者坚持在即将召开的会议上降息50个基点的指引,同时对经济逆风和风险的扩散表示警惕。

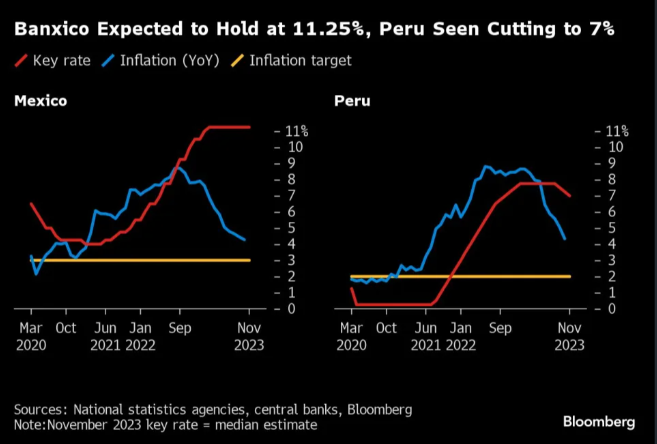

在11月的会议上,墨西哥央行几乎肯定会将关键利率维持在11.25%的水平,原因是经济增长强劲,通胀高于目标。

(图源:彭博社)

预计墨西哥央行将是拉美五大通胀目标央行中最后一个开始降息的央行;一位董事会成员表示,他们可能要到2024年年中才会搬迁。

相比之下,秘鲁央行从9月份开始放松政策,在10月份消费者价格指数下跌后,市场普遍预计其将连续第三次降息25个基点至7%。